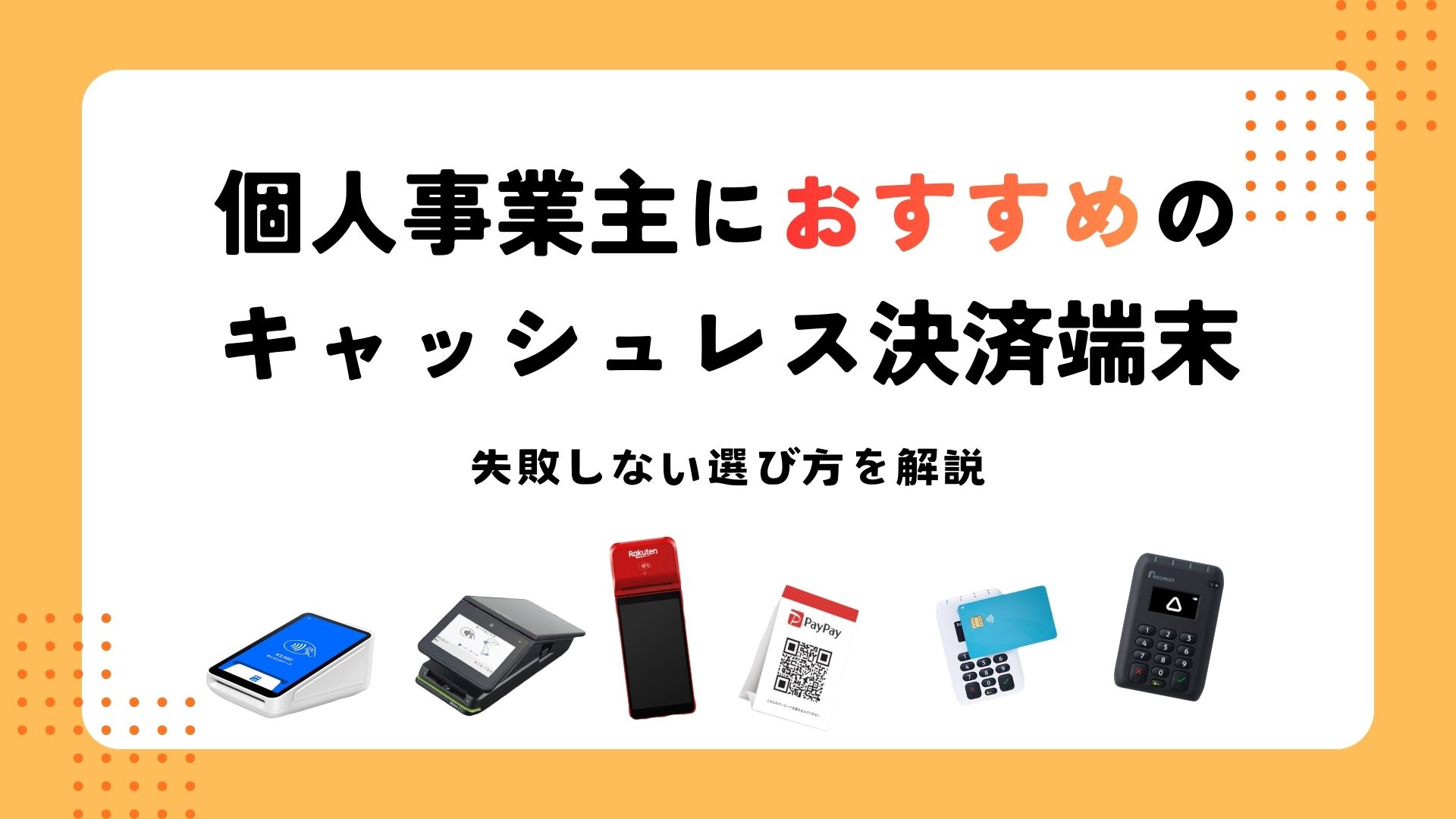

キャッシュレス決済 個人事業主におすすめのサービスは、月商や業種によって最適なものが異なります。

月商50万円以下ならSquare、100万円以上ならstera packというように、事業規模に合わせて選ぶことで手数料を最小限に抑えられます。

しかし、個人事業主がキャッシュレス決済を導入する際、決済手数料や初期費用、審査の通りやすさなど、考えるべきポイントが多く迷ってしまいますよね。

この記事では、個人事業主に特におすすめのキャッシュレス決済サービス6選を、決済手数料・初期費用・入金サイクルの観点から徹底比較します。

さらに、失敗しない選び方や導入時の注意点まで詳しく解説しますので、この記事を読み終える頃には、あなたの事業に最適なサービスが明確になり、すぐに申し込みを始められる状態になっているはずです。

| サービス名 | 決済端末 | こんな個人事業主におすすめ | 最大のメリット | 注意点 |

| Square |  | ・月商50万円以下 ・初めて導入する | ・月額費用0円 ・無料POSレジ機能 | ・端末購入が必要 (4,980円〜) |

| stera pack | ・月商100万円以上 ・クレカ決済が多い | ・決済手数料1.98%〜と業界最安 | ・2年目から月額3,300円 ・3年契約 | |

| Airペイ |  | ・Airレジ利用者 ・多様な決済対応 | ・60種類以上の決済 ・月額0円 | ・iPad/iPhoneが必須 ・Androidは不可 |

| PayPay |  | ・PayPayユーザーが ・多い立地 | ・QRコード設置だけ ・端末不要 | ・PayPayのみ対応 ・他決済は別途 |

| STORES決済 |  | ・初期費用を抑えたい ・リスクなく始めたい | ・完全無料で開始 ・固定費なし | ・入金が月1回 (自動入金の場合) |

| 楽天ペイ |  | ・楽天銀行口座あり ・楽天経済圏利用者 | ・翌日入金(楽天銀行) ・ポイント連携 | ・他行は振込手数料330円と高め |

個人事業主におすすめのキャッシュレス決済サービス6選【徹底比較】

| サービス名 | 決済手数料 | 初期費用 | 月額費用 | 入金サイクル | 振込手数料 | 対応決済数 |

|---|---|---|---|---|---|---|

| Square | 2.5%〜 (3.25%) |

0円〜 (端末代4,980円〜) |

0円 | 翌営業日 or 週1回 |

0円 | 60種類以上 |

| stera pack | 1.98%〜 (2.70%〜) |

0円 | 初年度無料 2年目〜3,300円 |

最短2営業日後 | 0円(三井住友) 220円(その他) |

30種類以上 |

| Airペイ | 2.48%〜 (3.24%〜) |

0円 (キャンペーン中) |

0円 | 月3〜6回 | 0円 | 60種類以上 |

| PayPay | 1.98%〜 (2.178%) |

0円 | 0円 | 月1回 (翌月第1営業日) |

0円 (早期入金は有料) |

PayPayのみ |

| STORES決済 | 3.24%〜 | 0円 | 0円 | 月末締め 翌月20日 |

自動入金0円 手動入金200円 |

主要決済対応 |

| 楽天ペイ | 2.20%〜 (3.24%〜) |

0円 (キャンペーン中) |

0円〜 2,200円 |

翌日 (楽天銀行) |

0円(楽天銀行) 330円(その他) |

65種類以上 |

※決済手数料は最安料率を表示。カッコ内は通常料率

※2025年2月時点の情報。最新情報は各公式サイトをご確認ください

※キャンペーンや審査状況により条件が異なる場合があります

個人事業主がキャッシュレス決済を導入する際、サービス選びは重要なポイントです。

本章では、個人事業主に特におすすめのキャッシュレス決済サービスを6つ厳選しました。具体的には以下の通りです。

それぞれの特徴を詳しく見ていきましょう。

Square(スクエア)|個人事業主に最もおすすめ

| Square(スクエア)の料金・特徴 | |

|---|---|

| 決済手数料 | クレジットカード(Visa/Master等):2.5% 電子マネー・QRコード:3.25% |

| 初期費用 | 端末代:4,980円〜49,800円 (スマホタッチ決済なら0円) |

| 月額費用 | 0円 |

| 入金サイクル | みずほ/三井住友:翌営業日 その他:週1回(金曜日) |

| 振込手数料 | 0円(Squareが負担) |

| 対応決済 | クレジットカード、電子マネー、QRコード決済 60種類以上の決済ブランド |

| 主な特徴 | ・無料POSレジ機能が充実 ・審査が比較的通りやすい ・契約期間の縛りなし ・スマホがあれば即日導入可能 |

| おすすめの事業主 | 月商50万円以下の小規模事業者 初めてキャッシュレス決済を導入する方 移動販売やイベント出店が多い方 |

Squareは個人事業主に最も支持されているキャッシュレス決済サービスです。初期費用や月額費用が無料で、決済手数料は3.25%からとシンプルな料金体系が魅力といえます。

クレジットカード決済はもちろん、電子マネーやQRコード決済にも対応しており、幅広い顧客ニーズに応えられるでしょう。専用のカードリーダーはスマートフォンやタブレットに接続するだけで使えるため、設置工事も不要です。さらに売上管理や在庫管理などのPOSレジ機能も無料で利用でき、会計業務を一元管理できます。

入金サイクルは最短翌営業日と早く、資金繰りの面でも安心です。審査も比較的通りやすく、小規模事業者でも導入しやすいのが大きなメリットといえます。

スクエアの評判が気になる方は以下の記事が参考になります。

\ たった5分で簡単登録/

stera pack(ステラパック)|決済手数料1.98%〜の低コスト

| stera pack(ステラパック)の料金・特徴 | |

|---|---|

| 決済手数料 | スモールビジネスプラン: Visa/Mastercard:1.98% JCB/AMEX等:2.48% その他:3.24% スタンダードプラン: Visa/Mastercard:2.70% その他:3.24% |

| 初期費用 | 0円(端末無償提供) |

| 月額費用 | 初年度:0円 2年目以降:3,300円 ※年間決済額3,000万円以上で永年無料 |

| 入金サイクル | 毎日締め2営業日後払い または月2回/月6回から選択 |

| 振込手数料 | 三井住友銀行:0円 その他の金融機関:220円 |

| 対応決済 | 30種類以上の決済手段 (クレジットカード、電子マネー、QRコード) |

| 主な特徴 | ・業界最安水準の決済手数料 ・レシートプリンター内蔵端末 ・SIM標準搭載でWi-Fi不要 ・三井住友カードの信頼性 |

| おすすめの事業主 | 月商100万円以上の事業者 クレジットカード決済が多い店舗 手数料を最小限に抑えたい方 |

| 注意点 | ・3年契約(途中解約は違約金) ・光回線が必要 ・スモールビジネスプランは条件あり |

stera packは三井住友カードが提供するキャッシュレス決済サービスで、決済手数料1.98%〜という業界最安水準が最大の特徴です。

月額3,300円の固定費がかかりますが、決済額が多い店舗ほどコストメリットを感じられるでしょう。1台の端末でクレジットカード、電子マネー、QRコード決済など30種類以上の決済方法に対応しており、顧客の支払い選択肢を大幅に広げられます。端末はタッチパネル式で操作も簡単です。

さらにレシートプリンターも内蔵されているため、別途機器を用意する必要がありません。入金サイクルは月2回または月6回から選べ、資金繰りに合わせた運用が可能です。三井住友カードの信頼性とサポート体制も安心材料といえます。

\ 手数料率1.98%からと業界最安水準/

Airペイ(エアペイ)|豊富な決済手段に対応

| Airペイ(エアペイ)の料金・特徴 | |

|---|---|

| 決済手数料 | クレジットカード:2.48%〜3.24% (ディスカウントプログラム適用時) 電子マネー・QRコード:3.24% ※通常は3.24%一律 |

| 初期費用 | 0円(キャンペーン適用時) カードリーダー通常価格:20,167円 |

| 月額費用 | 0円 |

| 入金サイクル | みずほ/三菱UFJ/三井住友:月6回 その他の金融機関:月3回 |

| 振込手数料 | 0円 |

| 対応決済 | 60種類以上の決済手段 クレジットカード、電子マネー、QRコード UnionPay、Alipay+、WeChat Payにも対応 |

| 主な特徴 | ・Airレジとの連携でPOS機能充実 ・決済ブランド数が業界トップクラス ・審査が最短3日 ・インバウンド対応が充実 |

| おすすめの事業主 | 多様な決済手段に対応したい方 訪日外国人客が多い店舗 Airレジを使っている方 |

| 注意点 | ・iPad/iPhoneが必須(Androidは非対応) ・分割払い/リボ払いは非対応 |

AirペイはリクルートグループのAirレジと連携できるキャッシュレス決済サービスで、80種類以上の決済手段に対応している点が大きな強みです。

クレジットカードはもちろん、交通系電子マネー、QRコード決済、さらにはApple PayやGoogle Payなど、ほぼすべての主要な決済方法をカバーしています。初期費用はiPadまたはiPhoneと専用カードリーダーの購入が必要ですが、月額費用は無料です。

決済手数料は決済方法によって異なり、3.24%〜3.74%となっています。入金サイクルは月3回または月6回から選択でき、三菱UFJ銀行など一部の金融機関では手数料無料で入金されるのも魅力でしょう。

エアペイの解約については複雑な部分もあるので必ず確認を行ってから解約しましょう。

Airレジと併用すれば、売上管理や顧客管理もスムーズに行えます。

\ 低コストでキャッシュレス導入 /

PayPay|QRコード決済で手軽に導入

| PayPay(ペイペイ)の料金・特徴 | |

|---|---|

| 決済手数料 | 通常:2.178% PayPayマイストア・ライトプラン:1.76% (月額1,980円) |

| 初期費用 | 0円(QRコード無料提供) |

| 月額費用 | 0円 (ライトプランは1,980円) |

| 入金サイクル | 月末締め翌月第1営業日:無料 早期入金(翌営業日):有料 |

| 振込手数料 | 月1回の通常入金:0円 早期入金:22円または220円 (自動入金は+0.418%) |

| 対応決済 | PayPayのみ (他の決済手段は別サービス併用が必要) |

| 主な特徴 | ・国内最大5,000万人超のユーザー ・QRコード設置だけで導入可能 ・スマホ1台でも運用可能 ・キャンペーンが豊富 |

| おすすめの事業主 | PayPayユーザーが多い立地 初期コストを完全に抑えたい方 移動販売やイベント出店の方 |

| 注意点 | ・PayPay以外の決済は別途契約が必要 ・通常入金は月1回のみ |

PayPayは国内で最も利用者数が多いQRコード決済サービスで、7,000万人以上のユーザーが利用しています。

PayPay導入に関してはハードルが低く、QRコードを店頭に設置するだけで決済を受け付けられるのが大きな魅力です。初期費用や月額費用は無料で、決済手数料は1.98%〜と比較的低コストで運用できます。

専用の決済端末を購入する必要がなく、スマートフォンだけでも運用可能です。個人事業主の方も導入でき、移動販売やイベント出店など場所を選ばず利用できます。入金サイクルは最短翌日と早く、資金繰りの負担も軽減されます。PayPayユーザーは若年層を中心に幅広く、新規顧客の獲得にもつながりやすいといえます。

キャンペーンも頻繁に実施されており、集客効果も期待できます。

\ ユーザー数7,000万人の決済 サービス/

STORES決済|無料プランから始められる

| STORES決済の料金・特徴 | |

|---|---|

| 決済手数料 | クレジットカード:3.24% 電子マネー:3.24% QRコード:3.74% |

| 初期費用 | 0円(カードリーダー無料) |

| 月額費用 | 0円 |

| 入金サイクル | 自動入金:月末締め翌月20日払い 手動入金:申請後最短2営業日 |

| 振込手数料 | 自動入金:0円 手動入金:10万円未満200円/10万円以上0円 |

| 対応決済 | 主要クレジットカード 交通系電子マネー 主要QRコード決済 |

| 主な特徴 | ・完全無料で始められる ・固定費が一切かからない ・審査が最短2営業日 ・モバイル型でコンパクト |

| おすすめの事業主 | リスクなく始めたい方 月商が少ない開業直後の方 ネットショップも運営している方 |

| 注意点 | ・決済手数料は標準的 ・自動入金は月1回のみ ・POSレジ機能は別アプリ |

STORES決済は初期費用・月額費用が完全無料で始められるキャッシュレス決済サービスです。

決済手数料は3.24%〜3.74%と標準的な水準ですが、固定費がかからないため小規模な個人事業主でもリスクなく導入できます。クレジットカード決済や電子マネー、QRコード決済など主要な決済手段に対応しており、日々の売上は自動で集計される仕組みです。

専用の決済端末はスマートフォンやタブレットに接続するモバイル型で、持ち運びも簡単でしょう。入金サイクルは手動入金と自動入金から選択でき、自動入金なら月末締めの翌月20日払いとなります。

ネットショップとの連携機能もあり、実店舗とオンラインの両方で売上を管理したい事業者に向いています。

\ 低コストで導入したい方におすすめ /

楽天ペイ|楽天ポイントとの連携が強み

| 楽天ペイ(実店舗決済)の料金・特徴 | |

|---|---|

| 決済手数料 | スタンダードプラン: 楽天カード:2.20% その他クレジットカード:3.24% 楽天ペイ(QRコード):2.00% その他QRコード:3.24% ライトプラン: 一律3.24% |

| 初期費用 | 0円(キャンペーン適用時) 通常:端末代38,280円 |

| 月額費用 | スタンダードプラン:2,200円 ライトプラン:0円 |

| 入金サイクル | 楽天銀行:翌日自動入金 その他:定期入金(月1回) |

| 振込手数料 | 楽天銀行:0円 その他の金融機関:330円 |

| 対応決済 | 65種類以上の決済手段 クレジットカード、電子マネー、QRコード インバウンド決済対応 |

| 主な特徴 | ・楽天ポイントが貯まる・使える ・楽天銀行なら翌日入金 ・楽天経済圏との相性抜群 ・楽天カード決済の手数料が安い |

| おすすめの事業主 | 楽天銀行口座を持っている方 楽天経済圏を活用している方 ポイント施策で集客したい方 |

| 注意点 | ・他行の振込手数料が高い(330円) ・スタンダードプランは月額あり ・2年以内の解約は違約金38,280円 |

楽天ペイは楽天グループが提供するキャッシュレス決済サービスで、楽天ポイントとの連携が最大の特徴です。

決済時に顧客が楽天ポイントを貯められるため、楽天経済圏のユーザーを取り込みやすく、リピート率の向上も期待できるでしょう。初期費用や月額費用は無料で、決済手数料は3.24%〜3.74%となっています。

クレジットカード決済はもちろん、楽天ペイのQRコード決済や電子マネーにも対応しており、幅広い顧客ニーズに応えられます。専用のカードリーダーはコンパクトで、スマートフォンやタブレットと接続して使用できるため、場所を取りません。

入金サイクルは楽天銀行なら翌日入金が可能で、その他の金融機関でも最短2営業日と比較的早いのが魅力です。

個人事業主向けおすすめのキャッシュレス決済選び方【5つのポイント】

| 月商 | Square | stera pack | Airペイ | PayPay | 最もお得 |

|---|---|---|---|---|---|

| 30万円 | 7,500円 | 9,240円 (手数料5,940円 +月額3,300円) |

7,440円 | 6,534円 | PayPay |

| 50万円 | 12,500円 | 13,200円 (手数料9,900円 +月額3,300円) |

12,400円 | 10,890円 | PayPay |

| 100万円 | 25,000円 | 23,100円 (手数料19,800円 +月額3,300円) |

24,800円 | 21,780円 | stera pack |

| 200万円 | 50,000円 | 42,900円 (手数料39,600円 +月額3,300円) |

49,600円 | 43,560円 | stera pack |

※Squareは2.5%、stera pack(スモールビジネスプラン)は1.98%、Airペイ(ディスカウント適用時)は2.48%、PayPayは2.178%で計算

※stera packは2年目以降の月額3,300円を含む

※実際の費用は決済方法の内訳により変動します

個人事業主がキャッシュレス決済を選ぶ際は、いくつかの重要なポイントを押さえる必要があります。

本章では、失敗しないサービス選びの基準を5つのポイントに整理しました。

- 費用面での選び方(初期費用・決済手数料・月額料金)

- 機能・対応決済方法での選び方

- 入金サイクル・審査スピードでの選び方

これらのポイントを理解することで、自分の事業に最適なサービスを見つけられるでしょう。それぞれ詳しく解説していきます。

費用面での選び方(初期費用・決済手数料・月額料金)

キャッシュレス決済を選ぶ際、最も重要なのが費用面です。

主に初期費用、決済手数料、月額料金の3つを確認しましょう。初期費用は決済端末の購入費用で、無料から数万円まで幅があります。決済手数料は売上に対してかかる費用で、一般的に1.98%〜3.74%程度です。月商が多い事業者ほど決済手数料の差が大きく影響するため、慎重に比較する必要があるでしょう。

月額料金は毎月固定でかかる費用で、無料のサービスもあれば数千円かかるものもあります。月商が少ない段階では月額無料のサービスを選び、売上が増えてから手数料の低いサービスに切り替えるのも一つの方法です。

トータルコストを計算し、自分の事業規模に合ったサービスを選びましょう。

機能・対応決済方法での選び方

キャッシュレス決済サービスを選ぶ際は、自分の事業で必要な決済方法に対応しているか確認しましょう。

クレジットカードだけでなく、電子マネーやQRコード決済など、顧客が使いたい決済手段を幅広くカバーしているサービスがおすすめです。特に若年層の顧客が多い業種では、PayPayやLINE Payなどのスマホ決済に対応していると集客効果が高まるでしょう。

また、POSレジ機能や売上分析機能が付いているサービスなら、会計業務の効率化も図れます。在庫管理や顧客管理の機能があれば、さらに便利です。タブレットやスマートフォンで操作できるかどうかも重要なポイントといえます。

移動販売やイベント出店が多い事業者は、モバイル型の端末を選ぶと場所を選ばず使えて便利でしょう。

入金サイクル・審査スピードでの選び方

入金サイクルは資金繰りに直接影響するため、必ず確認しておきましょう。サービスによって翌日入金から月1回まで幅があり、入金が早いほど資金繰りは楽になります。

特に仕入れが多い業種や運転資金に余裕がない個人事業主は、最短翌日入金のサービスを選ぶと安心です。ただし早期入金には手数料がかかる場合もあるため、コストとのバランスを考える必要があるでしょう。また、審査スピードも重要なポイントです。すぐに導入したい場合は、最短即日で審査が完了するサービスを選びましょう。

審査基準もサービスによって異なり、個人事業主でも通りやすいサービスと厳しいサービスがあります。開業したばかりで実績が少ない場合は、審査が比較的緩やかなサービスから始めるのが賢明です。

個人事業主がキャッシュレス決済を導入するメリット・デメリット

| 決済方法 | Square | stera pack | Airペイ | 業界平均 |

|---|---|---|---|---|

| クレジットカード (Visa/Master) |

2.5% | 1.98% | 2.48% | 3.24% |

| 電子マネー | 3.25% | 3.24% | 3.24% | 3.24% |

| QRコード決済 | 3.25% | 3.24% | 3.24% | 3.24% |

※最安料率を表示(条件により変動)

※2025年2月時点の情報

キャッシュレス決済の導入を検討する際は、メリットとデメリットの両面を理解することが重要です。本章では個人事業主の視点から、導入によって得られる利点と注意すべき課題を整理しました。

- 個人事業主がキャッシュレス決済を導入する4つのメリット

- 個人事業主がキャッシュレス決済を導入する際のデメリット

これらを把握した上で、自分の事業にキャッシュレス決済が適しているか判断しましょう。それぞれ詳しく見ていきます。

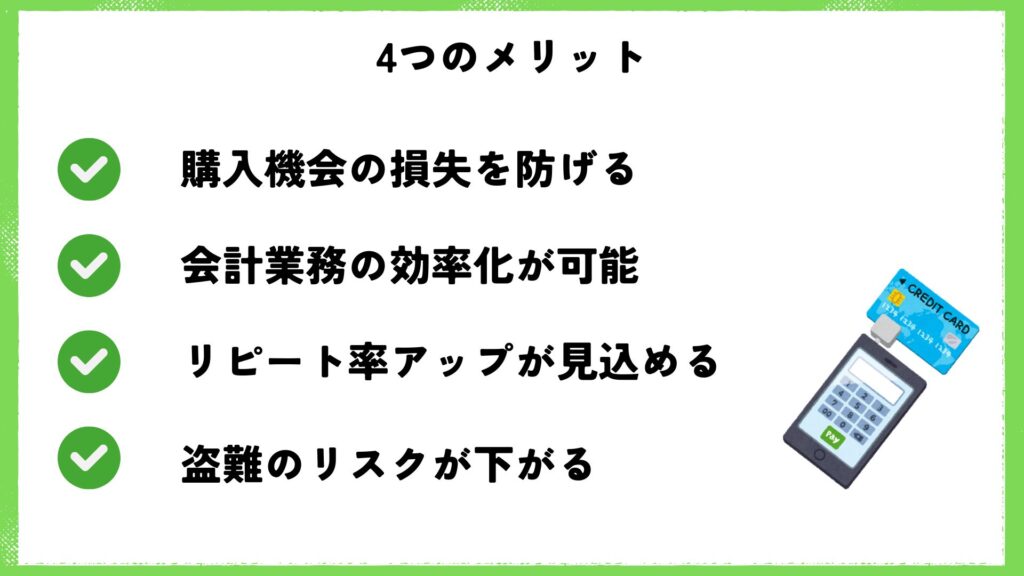

個人事業主がキャッシュレス決済を導入する4つのメリット

キャッシュレス決済を導入すると、まず売上アップが期待できます。

現金を持っていない顧客でも気軽に買い物ができるため、購入機会の損失を防げます。次に会計業務の効率化です。現金の受け渡しや釣り銭の準備が不要になり、レジ締め作業も簡単になります。売上データが自動で記録されるため、帳簿付けの手間も大幅に減るでしょう。3つ目は顧客満足度の向上です。

ポイントが貯まる決済方法を選べることで、顧客の利便性が高まり、リピート率アップにもつながります。4つ目はセキュリティの強化です。

現金を店舗に置く必要が減るため、盗難リスクが下がります。また現金の数え間違いや紛失といったトラブルも防げるため、安心して営業に集中できるでしょう。

個人事業主がキャッシュレス決済を導入する際のデメリット

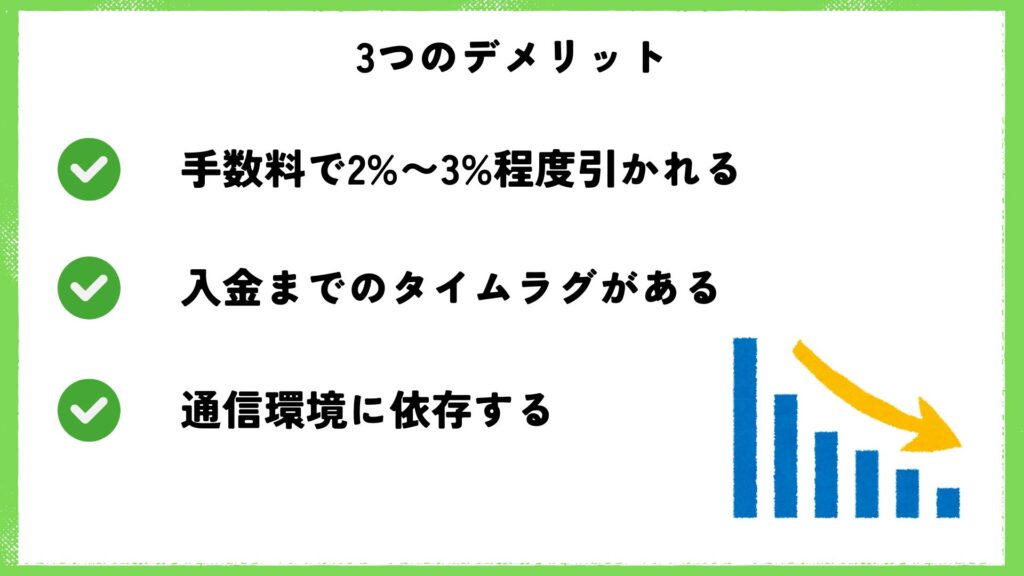

キャッシュレス決済にはデメリットもあります。

最も大きいのは決済手数料の負担です。売上の2%〜4%程度が手数料として引かれるため、利益率の低い商品を扱う事業では収益に影響するかもしれません。また入金までにタイムラグがあるため、資金繰りに注意が必要です。現金なら即日手元に入りますが、キャッシュレス決済では数日から数週間かかる場合もあるでしょう。

さらに通信環境に依存する点もデメリットといえます。インターネット接続が不安定な場所では決済できない可能性があり、通信障害時には営業に支障が出ることもあります。

加盟店審査に通らないケースもあり、開業直後や売上実績が少ない個人事業主は審査に時間がかかったり、場合によっては契約できないこともあるため、事前に確認が必要です。

スクエア決済では、即時入金サービスが利用できるので、利用すれば資金繰りのリスクは減るでしょう。

個人事業主のキャッシュレス決済導入時の注意点とよくある質問

キャッシュレス決済を導入する前に知っておくべき注意点と、個人事業主からよく寄せられる質問をまとめました。

本章では以下の内容を解説します。

- 個人事業主が導入前に確認すべき6つの注意点

- 個人事業主のキャッシュレス決済に関するよくある質問

事前にこれらを把握しておくことで、導入後のトラブルを避けられるでしょう。それぞれ詳しく見ていきます。

個人事業主が導入前に確認すべき6つの注意点

キャッシュレス決済を導入する際は、まず加盟店審査が必要なことを理解しましょう。

審査には開業届や本人確認書類、場合によっては事業の実績を示す資料が求められます。次に契約内容と解約条件の確認です。最低利用期間や解約時の違約金の有無を事前にチェックしておく必要があるでしょう。3つ目は決済端末以外に必要な機器の確認です。

スマートフォンやタブレット、インターネット回線が別途必要な場合があります。4つ目は通信環境の安定性です。Wi-Fiや4G/5Gなど、安定した通信環境がないと決済処理ができません。5つ目はキャンペーン情報のチェックです。初期費用無料や決済手数料割引などのキャンペーンを活用すれば、導入コストを抑えられるでしょう。

6つ目は入金サイクルと手数料の確認です。早期入金には別途手数料がかかるサービスもあるため、資金繰り計画に合わせて選びましょう。

個人事業主のキャッシュレス決済に関するよくある質問

「開業したばかりでも審査に通りますか?」という質問がよく寄せられます。

開業直後でも審査に通りやすいサービスはありますが、事業内容や開業届の提出が求められるでしょう。

「決済手数料は経費として計上できますか?」については、キャッシュレス決済の手数料は支払手数料として経費計上が可能です。

「補助金や助成金は使えますか?」という質問には、自治体によってはキャッシュレス決済導入に対する補助金制度がある場合があります。

お住まいの自治体のホームページで確認してみましょう。

「複数のサービスを同時に導入できますか?」については可能です。ただし管理が煩雑になるため、まずは1つのサービスから始めるのがおすすめといえます。

「個人名義でも契約できますか?」については、屋号がなくても個人名義で契約できるサービスが多くあります。

事前に各サービスの契約条件を確認しておくと安心です。

まとめ:個人事業主におすすめのキャッシュレス決済の選び方

個人事業主がキャッシュレス決済を導入する際は、自分の事業規模や業種に合ったサービスを選ぶことが重要です。

本記事でご紹介したキャッシュレス決済 個人事業主おすすめサービスのポイントをまとめると以下の通りです。

- 決済手数料は1.98%〜3.25%と幅があり、月商によって最適なサービスが変わる

- 初期費用や月額費用が無料のサービスから始めればリスクを抑えられる

- 入金サイクルは資金繰りに直結するため必ず確認する

- 審査基準やサポート体制も事前にチェックしておく

キャッシュレス決済の導入は、売上アップや業務効率化につながる大きなチャンスです。まずは本記事で紹介した6つのサービスから資料請求や無料相談を始めて、自分の事業に最適なサービスを見つけましょう。

現金決済だけでは取りこぼしていた顧客を獲得し、事業の成長につなげていってください。

キャッシュレス決済・レンタルスペース・コワーキングスペース・バーチャルオフィス を中心に、

「実際に使う立場だからこそ分かる情報」を発信しています。

現在に至るまでは、キャッシュレス決済サービス/小規模事業者・個人向けITサービス/レンタルスペース・コワーキング/美容/金融などのジャンルで執筆しておりました。

日々の気づきやつぶやきは、X(旧Twitter)東浩輝/キャッシュレス特化ライターで発信しております。

コメント