店舗にPayPayを導入したいけれど、「本当にうちの店に合っているのか」「導入後にトラブルは起きないか」と不安に感じていませんか?

PayPay導入のデメリットを事前に知らないまま始めてしまうと、思わぬ手数料負担や資金繰りの悪化に悩まされる可能性があります。

この記事では、PayPay導入前に必ず知っておくべきデメリットと具体的な対策方法を詳しく解説します。決済手数料の実態、入金サイクルによる資金への影響、審査のポイント、他社サービスとの比較まで、導入判断に必要な情報を網羅的にお伝えします。

この記事を読むことで、あなたの店舗に本当にPayPayが適しているか冷静に判断でき、導入後も安心して運用できる準備が整うでしょう。さあ、一緒にPayPay導入の全貌を見ていきましょう。

この記事を読めば、PayPayのデメリットが把握できるうえ、PayPayを安心して始められるでしょう。

また、7,000万人が利用していることもあり、売上アップに繋がるでしょう。

\ ユーザー数7,000万人の決済 サービス/

PayPay(ペイペイ)導入のデメリット

PayPay導入を検討する際には、メリットだけでなくデメリットもしっかり理解しておく必要があります。

この章では、導入前に必ず確認すべき3つのリスクについて解説します。

これらのリスクを事前に把握することで、導入後のトラブルを未然に防げるでしょう。特に小規模事業者や個人事業主の方は、コスト面と運用面の両方から慎重に検討することが大切です。

決済手数料が他社より高くなるケース

PayPayの決済手数料は業界最安値水準とされていますが、実は他社より高くなるケースも存在します。無料キャンペーン期間が終了すると、標準的な手数料率は1.6%~1.98%となり、取引規模が小さい店舗では高い手数料率が適用される可能性があります。

また、月間の決済金額が一定額に達しない場合、優遇レートの対象外となることもあるでしょう。特に個人事業主や小規模店舗では、Squareやエアペイなど他の決済サービスの方が総合的なコストを抑えられるケースもあります。

導入前に自店舗の想定決済額を計算し、実際の手数料負担を試算することが重要といえます。

入金サイクルの遅れによる資金繰りへの影響

PayPayの入金サイクルは、店舗の契約内容によって異なります。標準的な入金サイクルは月1回で、翌月末の入金となるため、最長で約2ヶ月間の資金ロックが発生するでしょう。

- 【標準入金】 月1回・翌月末払い

1月1日決済 → 2月28日入金(最長約2ヶ月の資金ロック) - 【早期入金】 最短翌日入金

1月1日決済 → 1月2日入金(PayPay銀行以外は手数料発生)

早期入金サービスを利用すれば最短翌日入金も可能ですが、ジャパンネット銀行(現PayPay銀行)以外の金融機関では手数料が発生します。特に現金商売から移行する飲食店や小売店では、この入金タイミングの遅れが仕入れ代金の支払いに影響を与える可能性があります。

資金繰りが厳しい事業者は、入金サイクルを必ず確認し、必要に応じて早期入金オプションの利用を検討すべきといえます。

システム障害発生時の対応リスク

PayPayはシステム障害のリスクがゼロではありません。過去には大規模なシステム障害により、決済が一時的に利用できなくなった事例もあります。

障害発生時には現金決済への切り替えが必要となるため、レジに十分な現金とお釣りを用意しておく必要があるでしょう。また、顧客への説明や代替決済方法の案内など、スタッフの対応負担も増加します。

特にキャッシュレス決済のみで運営している店舗では、売上機会の損失にも繋がりかねません。万が一の事態に備えて、システム障害時の対応マニュアルを作成し、スタッフ全員で共有しておくことが大切です。

無料期間終了後の決済手数料負担

PayPayは導入時に魅力的な無料キャンペーンを実施していますが、期間終了後の手数料負担を見落としてはいけません。キャンペーン期間中は決済手数料が0%でも、終了後は1.6%~1.98%の手数料が発生します。

月商100万円の店舗では、月に1万6千円から約2万円の手数料負担となり、年間では約20万円のコストになるでしょう。

| 月商50万円 | → 年間 約9.6〜11.6万円 |

| 月商100万円 | → 年間 約19.2〜23.8万円 |

| 月商300万円 | → 年間 約57.6〜71.3万円 |

特に利益率の低い業種では、この手数料が経営を圧迫する可能性もあります。

導入前には必ず無料期間の終了時期を確認し、その後の手数料負担を事業計画に組み込んでおく必要があるといえます。

有料プランと無料プランの制限内容

PayPayには無料プランと有料プラン(PayPayマイストアライトプラン・スタンダードプラン)が存在します。無料プランでは基本的な決済機能のみ利用可能で、売上分析やクーポン配信などの集客機能には制限があるでしょう。

有料プランは月額1,980円から利用でき、詳細な売上データの分析や効果的な販促機能が使えますが、小規模店舗にとっては追加コストとなります。また、無料プランでは決済端末の選択肢が限られ、タブレット型のレジシステムとの連携にも制約がある場合があります。

自店舗に必要な機能を洗い出し、コストと機能のバランスを慎重に検討することが重要です。

PayPay(ペイペイ)導入のメリット

ここまでデメリットを中心に解説してきましたが、PayPay導入には多くのメリットも存在します。

この章では、デメリットを上回る3つの具体的な価値について説明します。

これらのメリットを理解することで、PayPay導入の判断材料になるでしょう。実際に導入した多くの店舗が、売上や業務効率の改善を実感しています。

集客効果と売上向上への貢献

PayPay加盟店になることで、大きな集客効果が期待できます。

PayPay利用者は日本国内で7,000万人を超えており、アプリ内の加盟店マップに自店舗が表示されることで新規顧客の来店機会が増えるでしょう。

また、PayPayが定期的に実施するキャンペーン期間中は、ポイント還元を目的とした来店客が増加する傾向にあります。実際に導入した店舗では、平均で10%~15%の売上増加を実感しているケースも多く見られます。

さらに、現金を持ち歩かない若年層の顧客を取り込めるため、客層の幅が広がる効果もあるといえます。特に飲食店や小売店では、PayPay対応を理由に店舗を選ぶ顧客も増えており、PayPayを飲食店で導入する店舗も増えてきており、競合店との差別化にも繋がるでしょう。

PayPay公式サイトでは、導入事例も紹介しているので参考にしてみるのも良いでしょう。

レジ業務の効率化と人件費削減

PayPay決済は現金決済と比較して、レジ業務を大幅に効率化できます。現金の受け渡しやお釣りの計算が不要になるため、1回の会計時間が平均30秒から1分短縮されるでしょう。

混雑時のレジ待ち時間が減少し、顧客のストレス軽減にも繋がります。また、レジ締め作業の時間も短縮され、現金の数え間違いや過不足の確認作業から解放されます。人件費の面では、レジ業務の簡略化により未経験スタッフでもすぐに対応可能となり、研修コストの削減にも貢献するといえます。

さらに、売上データが自動で記録されるため、集計作業の手間が省け、経営分析に時間を使えるようになるでしょう。

顧客満足度向上によるリピート率アップ

PayPay導入は顧客満足度の向上に直結します。スマホだけで支払いが完結するため、財布を忘れた場合でも買い物ができる利便性があるでしょう。また、PayPayポイントが貯まることで、顧客は「お得に買い物できた」という満足感を得られます。

レジでの会計がスムーズになることで、混雑時のストレスも軽減され、快適な買い物体験を提供できるといえます。実際の調査では、キャッシュレス決済対応店舗は非対応店舗と比較して、リピート率が約20%高いというデータもあります。

顧客の支払い方法の選択肢を増やすことは、顧客目線のサービス向上として評価され、長期的な信頼関係の構築に繋がるでしょう。

PayPay(ペイペイ)導入時の注意点

PayPay導入をスムーズに進めるには、申込から運用開始までの流れを正しく理解することが必要です。この章では、導入時に注意すべき重要なポイントについて解説します。

これらのポイントを押さえることで、トラブルなく導入できるでしょう。特に初めてキャッシュレス決済を導入する事業者の方は、事前準備を入念に行うことが成功の鍵となります。

また、以下の記事ではPayPayの導入について徹底解説しているので導入を検討している方は参考にしてみてください。

審査で落ちやすい5つのパターンと対策

PayPay導入には審査があり、以下の5つのパターンに該当すると審査に落ちる可能性が高まります。

- ホームページや店舗の実在が確認できない

- 営業許可証や届出が未提出

- クレジットカード決済の利用停止履歴

- 反社会的勢力との関連

- 提出書類の不備や情報の矛盾がある場合

1つ目は事業実態が不明確な場合で、ホームページや店舗の実在が確認できないケースです。事業形態が不明確な場合は審査に落ちる確率も必然と上がるでしょう。

2つ目は営業許可証や届出が未提出の業種で、飲食店や古物商などは特に注意が必要でしょう。

3つ目は過去にクレジットカード決済の利用停止履歴がある場合で、他社での問題は審査に影響します。

4つ目は反社会的勢力との関連が疑われる場合です。

5つ目は提出書類の不備や情報の矛盾がある場合で、申込内容と提出書類の整合性が取れていないと審査落ちの原因となります。対策としては、事業の実態を証明できる書類を揃え、正確な情報を入力することが重要といえます。

以下のチェックリストを参考に準備を進めましょう。

- 店舗・事業所の実在証明できる?

- ホームページやSNSアカウントある?

- 必要な営業許可証を取得済み?

- 過去の決済サービス利用に問題なし?

- 提出書類に矛盾や不備がない?

全てチェックがつくなら申込準備OK!

\ ユーザー数7,000万人の決済 サービス/

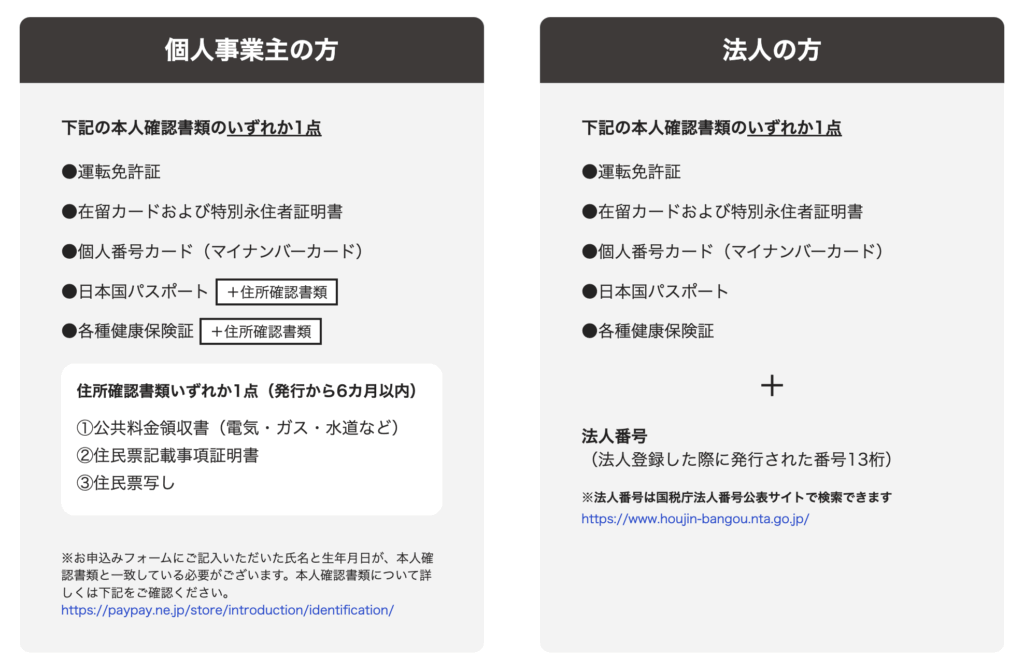

必要書類の準備と申込手順

PayPay導入の申込には、事業形態に応じた必要書類を準備する必要があります。

法人の場合は登記簿謄本(発行から3ヶ月以内)、代表者の本人確認書類、事業の実態を証明する書類が必要です。

個人事業主の場合は本人確認書類、開業届の写し、営業許可証などを用意しましょう。申込手順は、まずPayPay公式サイトから仮登録を行い、メールで届く案内に従って本登録を進めます。

審査情報の入力では、店舗情報や取扱商品、想定決済金額などを正確に記入することが重要です。審査には通常1週間から2週間程度かかり、承認後にスターターキットが届きます。

事前に必要書類を揃えておくことで、スムーズに導入を進められるでしょう。

セキュリティ対策で押さえるべきポイント

PayPay導入後は適切なセキュリティ対策が不可欠です。

まず決済端末のパスワード管理を徹底し、初期設定のままにせず必ず変更しましょう。スタッフへの教育も重要で、不正利用の手口や怪しい取引の見分け方を共有する必要があります。

特にQRコードの張り替え詐欺には注意が必要で、定期的にQRコードが正しく掲示されているか確認することが大切です。また、決済端末を使用しない時間帯は電源を切るか、安全な場所に保管しましょう。

万が一不正利用が疑われる場合は、すぐにPayPayサポートへ連絡し、取引履歴を確認することが求められます。日頃からセキュリティ意識を高く持つことで、トラブルを未然に防げるでしょう。

PayPayは以下の領域でも守りの体制を整えているようです。不安がある方は事前にPayPayの不正やトラブルへの対策を確認しておきましょう。

PayPayは以下の領域で守りの体制を固めています。

- 金融の法律を守るためのリーガルとコンプライアンス

- 事業継続する上でさまざまな脅威から会社を守るBCP活動

- 会社の事業上起こりうるリスク全体をコントロールするリスク管理

- サイバー犯罪の脅威から守る情報セキュリティ

- PayPayの不正利用やマネーロンダリングなどを対策する金融犯罪対策

- ユーザーや加盟店のデータが適切に使われていくためのデータガバナンス

- 会社全体がルールに従った経営がされているかチェックする内部統制

守りからは少しイメージしづらいですが、よりPayPayが社会に対して貢献できる仕組みにしていく活動をする公共政策部門、我々をとりまく政府の規制政策に働きかける政策渉外部門もあります。

寺田 陽亮(てらだ ようすけ)PayPay Insaide-Out

他社決済サービスとの比較でわかるPayPayのデメリット

PayPayの手数料を他社サービスと比較すると、必ずしも最安とは限りません。

決済サービス比較表

スクエア・エアペイ・ペイゲート・PayPay の詳細比較(2024年12月最新版)

| 比較項目 | スクエア | エアペイ | ペイゲート | PayPay |

|---|---|---|---|---|

| 初期費用 | 0円 | 0円 | 0円キャンペーン (通常39,600円) |

0円 |

| 月額費用 | 0円 | 0円 | 3,300円※1 | 0円※2 |

| 決済手数料 (クレカ) |

2.5% | 2.48%※3 | 1.98%〜※4 | − |

| 決済手数料 (QR) |

3.25%〜 | 3.24% | 2.00%〜 | 1.6% / 1.98%※5 |

| 決済手数料 (電子マネー) |

3.25% | 3.24% | 3.24% | − |

| 入金サイクル | 最短翌日 | 月3〜6回 | 月2回 | 月1回 (月末締め) |

| 対応決済方法 | クレカ・電子マネー・QR | クレカ・電子マネー・QR (74種) |

クレカ・電子マネー・QR | QRコード決済専門 |

| 端末費用 | 0円〜4,980円 | 0円キャンペーン | 0円キャンペーン | 0円 (QRコード) |

| 審査期間 | 最短当日〜数日 | 3〜4日程度 | 要確認 | 最短当日 |

| 導入実績 | 非公開 | 49万店舗以上 | 非公開 | 1,000万店舗以上 |

📌 注釈

- ※1 スマレジ有料プラン(月額5,500円〜)契約時は0円

- ※2 PayPayマイストア ライトプラン(月額1,980円)は任意

- ※3 決済手数料ディスカウントプログラム適用時(主要6ブランド)、通常3.24%

- ※4 中小事業者向けプラン適用時(Visa・Mastercard年間2,500万円以下等の条件あり)

- ※5 ライトプラン加入時1.6%、未加入時1.98%

⚠️ 主な訂正点

- スクエア: 2025年1月16日からJCB/AMEX/Diners/Discoverも2.5%に引き下げ

- エアペイ: 2024年12月2日から主要6ブランドが2.48%(ディスカウントプログラム)

- ペイゲート: 月額3,300円が必要(スマレジ有料プラン利用時は0円)

- PayPay: QRコード決済専門サービス(クレカ・電子マネーは非対応)

Squareは決済手数料3.25%ですが、入金手数料無料で翌営業日に自動入金されます。エアペイは3.24%~3.74%ですが、交通系ICカードやiDにも対応可能です。

スマレジ・PAYGATEは決済手数料3.24%で、POSレジとの連携に強みがあるでしょう。PayPayは1.6%~1.98%と手数料率は低いものの、入金サイクルや利用できる決済手段を総合的に判断する必要があります。

特に客層によって利用される決済手段が異なるため、自店舗の顧客が求める決済方法に対応しているかも重要な比較ポイントといえます。

まとめ:PayPay(ペイペイ)導入のデメリットを理解して最適な判断をしよう

PayPay導入には決済手数料の負担、入金サイクルの遅れ、システム障害のリスクといったデメリットが存在します。特に無料期間終了後の手数料負担や、資金繰りへの影響は事前にしっかり計算しておく必要があるでしょう。

また、審査に落ちないための準備や、セキュリティ対策も欠かせません。一方で、集客効果の向上、レジ業務の効率化、顧客満足度の向上といったメリットは、これらのデメリットを上回る価値があるといえます。

重要なのは、自店舗の事業規模や顧客層、資金繰りの状況を総合的に判断することです。他社サービスとの比較も行い、本当に自分のビジネスに最適な決済手段を選択しましょう。

PayPay導入を検討している方は、この記事で紹介したデメリットと対策をしっかり理解した上で、前向きに導入を進めてください。

コメント